11月8日,十四届世界东说念主大常委会第十二次会议拆开,会议表决通过了市集前期重心温雅的《国务院对于提请审议加多场合政府债务名额置换存量隐性债务的议案》的有计议。

议案出台后,“化债”一度成为金融市集热议的枢纽词。

具体来看,议案提出加多6万亿元场合政府债务名额置换存量隐性债务,2024~2026年每年2万亿元,适应此前市集一致预期。此外,财政部部长另外先容两方面化债计策。

三项计策协同发力,2028年之前,场合需消化的隐性债务总数从14.3万亿元大幅降至2.3万亿元,平均每年消化额从2.86万亿元减为4600亿元,不到蓝本的六分之一,化债压力大大减轻。

化债,简而言之,等于将场合政府的短期、高资本、不透明的“暗债”诊治为恒久、低资本、透明的“明债”。化债的推行,是通过技艺换空间,灵验扫尾和镌汰债务风险。

左证中信建投(601066)证券的筹商统计,历史上曾有过几轮有代表性的化债:

一轮是2015年启动的债务置换。共置换约12万亿债务,平直成果是全社会利率核心下行、债务压力缓解、金融风险扫尾,这亦然畴前股债牛市的进犯宏不雅布景。

另一轮是2019年开启的多端倪化债。这一阶段化债式样更万般,严守债务问责原则之下,多端倪化债步调压减场合债务压力。

大范畴的债务置换,对债市最平直的影响等于债券刊行量加多,在短期内表面上会对债券市集形成一定的供给压力。

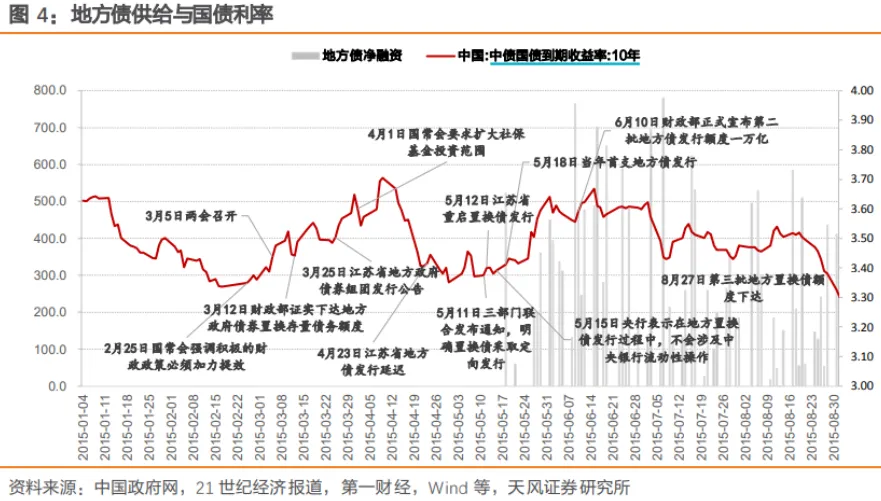

以史为鉴,咱们复盘了2015年债务置换对债市的影响——

粗浅来说,2015年的债务置换,分为了三个阶段。

第一阶段是2015年3月初至5月中旬。置换债刊行前,供给担忧是干线,利率宽幅轰动。

第二阶段是2015年5月中旬起。置换债刊行开动,市集往返供给冲击与流动性担忧,利率上行。

第三阶段是2015年6月中旬以后。置换债旧例化刊行,利率轰动向下。

2015年,大范畴债务置换为什么莫得形成债市抓续的压力?天风证券(601162)分析,有三个原因——

宏不雅角度

债务置换不加多社会信用,基本面无间轻佻,货币保抓宽松;

机构角度

债务置换加大银行贪图压力促使金融同行业务进一步转向债券市集往返;

计策角度

财政合营定向承销,进步了银行认购积极性;央行并无平直合营行径,但是全年保抓宽松,客不雅上仍有一定复古。

总体来说,在计策宽松的环境下,宏不雅总需求决定利率主见。

回到咱们最新的2024年化债计策,11-12月政府债净融资约为2.4万亿,磋议年内出台增量财政计策(2万亿),政府债供给将达3.4万亿,与2023年基本抓平。

这一轮对于国内债券市集而言,新增供给总体适应预期,而年内务府债券供给冲击尚不笃定,但应处于可控范围内,瞻望对债券市集影响不大。具体原因如下:

1

迥殊再融资债券的刊行会加多政府债券供给。但是这种加多并不是单纯加多债券供给,而所以低资本债务置换高资本债务。尽管债券供给加多,瞻望不会对社融形成过大冲击。

2

瞻望央即将合营政府债券增发减弱流动性冲击。在财政央行联动的新机制下,央行会合营政府债券的增发,通过公开市集操作、降准等式样减弱增发政府债券对流动性的冲击。后续来看,这种组估量策合营有助于保抓市集流动性的沉稳,幸免因债券供给加多而导致利率大幅波动,旧年10月末的资金垂死情况不会重演。

其实对于债券市集的投资来说,债市有票息收益,因此即使宏不雅上有短期利空,债市是恒久矜重朝上的。也等于所谓的“莫得白浪连天,更多量入为主”。年底也许就不错省心抓债啦!

风险教导体育游戏app平台